Fue J. P. Morgan quien pronunció ante el Congreso de Estados Unidos una de las frases más citadas en la historia de las finanzas: «Gold is money. Everything else is credit.» Su argumento era descarnado en su simplicidad: los billetes y los contratos dependen de que alguien cumpla su palabra; el oro, en cambio, existe con independencia de cualquier promesa. No requiere de un banco emisor, no puede ser impreso, no se deprecia por decreto y no obedece a ninguna política monetaria. Por una combinación de escasez, durabilidad y acumulación histórica de confianza, el metal conserva su valor sin pedir permiso a nadie. Durante décadas, esa frase pareció anacrónica. El mundo había avanzado hacia un sistema de dinero fiduciario, donde el valor de las monedas descansa en la credibilidad de los estados emisores y en la profundidad de los mercados financieros. El oro quedó relegado a los balances de los bancos centrales y a las carteras de inversores conservadores, un vestigio respetable de un orden económico ya superado. Hoy, esa perspectiva está siendo revisada con urgencia. Los bancos centrales del mundo compraron más de 1.000 toneladas de oro por tercer año consecutivo entre 2022 y 2024, un ritmo que no se veía desde los años setenta. El precio del metal superó los 3.000 dólares por onza a comienzos de 2025 y alcanzó nuevos máximos históricos en 2026, impulsado no por la especulación financiera sino por una demanda estructural protagonizada por estados soberanos. Algo ha cambiado en la lógica profunda del sistema financiero internacional, y el oro está en el centro de ese cambio.

I. De la base del sistema al margen de la historia

Para entender el presente del oro, es necesario reconstruir su recorrido en el sistema monetario internacional. Durante gran parte de la historia moderna, el metal fue literalmente la base material del dinero. Bajo el patrón oro clásico, vigente hasta la Primera Guerra Mundial, cada moneda representaba una cantidad fija del metal, lo que garantizaba convertibilidad, estabilidad cambiaria y disciplina fiscal. El comercio internacional se liquidaba, en última instancia, en oro físico.

El sistema se resquebrajó con los costos de la Gran Guerra y colapsó definitivamente durante la Gran Depresión, cuando los gobiernos necesitaron expandir el gasto sin las restricciones que imponía la convertibilidad. Tras la Segunda Guerra Mundial, el sistema de Bretton Woods intentó un equilibrio intermedio: el dólar estadounidense mantenía convertibilidad directa en oro a 35 dólares la onza, mientras que las demás monedas se anclaban al dólar. El metal seguía siendo el árbitro final del sistema, pero su administración quedaba en manos de Washington.

Ese modelo funcionó durante un cuarto de siglo, pero acumuló tensiones estructurales que lo volvieron insostenible. El crecimiento del gasto militar estadounidense durante la Guerra de Vietnam y la expansión de los dólares en circulación fueron erosionando la proporción entre los pasivos del Tesoro y las reservas de oro de Fort Knox. En agosto de 1971, el presidente Richard Nixon suspendió unilateralmente la convertibilidad del dólar en oro. Fue el fin del sistema de Bretton Woods y el inicio definitivo de la era del dinero fiduciario.

La decisión de Nixon no eliminó al oro del sistema financiero internacional, pero cambió radicalmente su función. El metal dejó de ser el fundamento del sistema monetario para convertirse en uno de sus activos de referencia: una reserva de valor utilizada por los bancos centrales como cobertura ante la inflación y la inestabilidad financiera, y como señal de solvencia frente a los mercados. Su precio quedó liberado para fluctuar según la oferta y la demanda, lo que convirtió a las cotizaciones del metal en un termómetro involuntario de la confianza en el sistema económico global.

II. El regreso de los estados como compradores

El factor más significativo del ciclo alcista actual del oro no es la demanda de inversores privados ni la especulación financiera, es la compra sostenida y acelerada por parte de los bancos centrales. Esta dinámica distingue al presente episodio de los anteriores repuntes del metal, incluido el ciclo de 2008-2011 impulsado por la crisis financiera global.

Según datos del Consejo Mundial del Oro, los bancos centrales compraron en conjunto más de 1.000 toneladas anuales durante tres años consecutivos entre 2022 y 2024, un nivel de acumulación sin precedentes desde la era del patrón oro. China, Rusia, Turquía, India, Polonia y varios países del Golfo lideran esta tendencia, pero no son los únicos: economías medianas de América Latina, Asia Central y el Sudeste Asiático también han incrementado sus reservas.

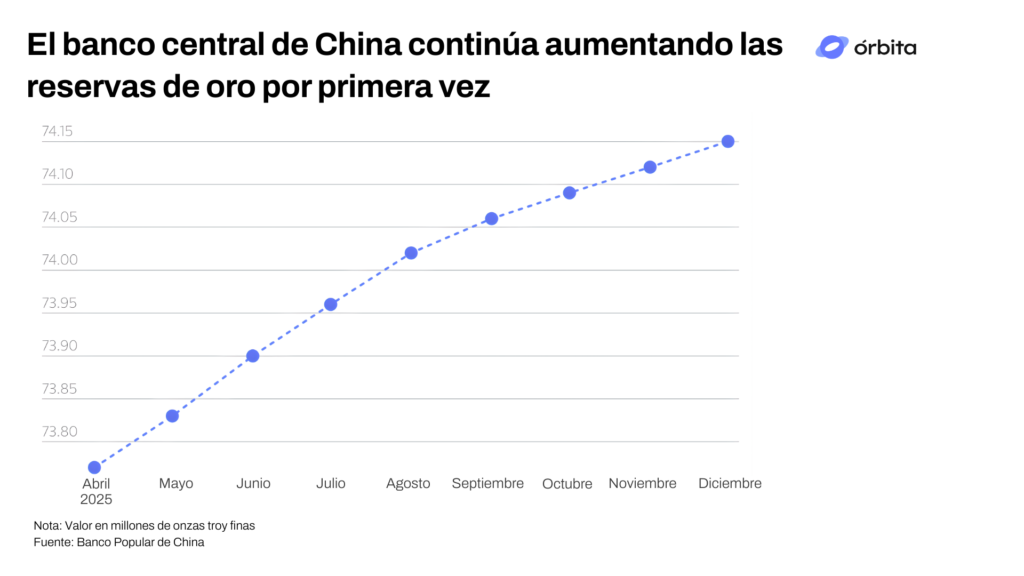

Las reservas de oro del Banco Popular de China continúan creciendo, reflejando una estrategia de diversificación frente al dólar.

El quiebre de 2022: cuando las reservas se convirtieron en arma

El punto de inflexión fue la invasión rusa de Ucrania en febrero de 2022 y la respuesta financiera de Occidente. En cuestión de días, Estados Unidos, la Unión Europea, el Reino Unido y sus aliados congelaron aproximadamente 300.000 millones de dólares en activos del Banco Central de Rusia depositados en instituciones financieras occidentales. La medida fue sin precedentes: por primera vez en la historia moderna, las reservas internacionales de una gran potencia fueron inmovilizadas como instrumento de presión política en el marco de un conflicto bélico.

El impacto de esa decisión sobre la percepción del riesgo financiero global fue inmediato y profundo. Numerosos gobiernos, incluso aquellos que no simpatizan con Moscú ni se ven como adversarios de Washington, comenzaron a preguntarse si sus propios activos de reserva podrían correr una suerte similar en un escenario de conflicto político o comercial. La pregunta no era hipotética: era una evaluación pragmática de vulnerabilidad estratégica.

En ese contexto, el oro adquirió un valor que trasciende la lógica financiera convencional. A diferencia de los bonos del Tesoro estadounidense o de los activos denominados en euros, el metal físico almacenado dentro del territorio de un país no puede ser congelado por decisiones políticas externas, no depende de la infraestructura del sistema financiero internacional y no está sujeto a sanciones. Es, en términos estratégicos, el único activo de reserva verdaderamente soberano.

China y la estrategia de largo plazo

China es el actor más relevante en este proceso. El Banco Popular de China ha incrementado sus reservas de oro de forma prácticamente ininterrumpida durante la última década. Sin embargo, los analistas señalan que las cifras oficiales probablemente subestiman la acumulación real, dado que parte de las compras se realizan a través de vehículos que no se reflejan de inmediato en los balances publicados.

La estrategia de Beijing no apunta a reinstaurar un patrón oro ni a desplazar al dólar en el corto plazo. Su objetivo es más preciso: reducir la exposición a los activos financieros denominados en dólares, diversificar las reservas hacia activos que no dependan de la buena voluntad de Washington y construir, gradualmente, la infraestructura financiera necesaria para operar con mayor autonomía en el comercio internacional. El oro es una pieza de ese rompecabezas estratégico, no su totalidad.

En paralelo, Rusia profundizó su acumulación de oro tras las sanciones de 2014 y la aceleró después de 2022. Turquía, que enfrenta tensiones periódicas con los mercados financieros occidentales por sus políticas monetarias heterodoxas, convirtió al oro en un componente central de sus reservas. India, cuya demanda privada de metal es estructuralmente alta por razones culturales, también incrementó sus reservas oficiales.

III. El oro en los flujos del comercio internacional

La dimensión más subexplorada del retorno estratégico del oro es su impacto sobre los flujos y la arquitectura del comercio internacional. El metal no solo es un activo de reserva: es un componente del sistema de liquidación de pagos entre países, un factor en la negociación de acuerdos bilaterales y un elemento de las nuevas infraestructuras financieras que varios bloques están construyendo como alternativa al sistema dominado por el dólar.

Nuevos hubs y nuevas rutas

El mapa del comercio global del oro ha cambiado significativamente en la última década. Históricamente, Londres y Zúrich concentraban el grueso del comercio, la refinación y el almacenamiento del metal. Esa geografía no ha desaparecido, pero se ha complejizado.

Emiratos Árabes Unidos, y Dubái en particular, se consolidó como uno de los principales hubs mundiales de importación y reexportación de oro. Su posición geográfica entre África, Asia y Europa, combinada con un marco regulatorio favorable, lo convirtió en un punto de paso clave para el metal proveniente de múltiples orígenes. Turquía cumple un rol similar en su región, operando como centro de refinación y comercio que conecta productores del Cáucaso y Asia Central con los mercados europeos y de Oriente Medio.

El surgimiento de estos nuevos centros no es un fenómeno estrictamente técnico. Responde también a la necesidad de algunos países productores y comerciantes de operar fuera de los circuitos financieros occidentales, especialmente en un contexto de sanciones y tensiones geopolíticas crecientes. La alta fungibilidad del oro -una vez refinado, el metal es prácticamente imposible de rastrear en función de su origen- facilita su circulación a través de estos hubs intermedios.

El oro como garantía en nuevas arquitecturas de pago

Más allá del comercio del metal en sí mismo, el oro está comenzando a aparecer como elemento de respaldo en las nuevas arquitecturas financieras que varios bloques están construyendo. Las iniciativas del grupo BRICS+ -que desde 2024 incluye a países como Irán, Emiratos Árabes Unidos, Etiopía y Arabia Saudita, entre otros- exploran mecanismos de pago bilateral que reduzcan la dependencia del dólar en el comercio de materias primas, especialmente energía.

Aunque estos mecanismos están todavía en fase incipiente y enfrentan obstáculos técnicos y políticos considerables, el oro aparece en varios de estos esquemas como una posible garantía neutral. Su atractivo reside precisamente en su carácter apolítico: no pertenece a ningún emisor soberano, no puede ser devaluado por decisión unilateral y es aceptado universalmente como reserva de valor. En ese sentido, el metal podría cumplir en las nuevas arquitecturas financieras multilaterales un rol similar al que tuvo en el sistema de Bretton Woods: no como moneda de uso cotidiano, sino como ancla de valor de última instancia.

India y China ya liquidan parte de su comercio bilateral en rupias y yuanes respectivamente, reduciendo el uso del dólar en sus transacciones directas. Arabia Saudita ha explorado la posibilidad de aceptar yuanes en la venta de petróleo. Rusia comercializa sus exportaciones de energía y materias primas en diversas monedas alternativas. Estos movimientos son aún fragmentarios, pero apuntan en una dirección consistente: la diversificación progresiva de los instrumentos de pago en el comercio internacional, con el oro como reserva de respaldo.

IV. Quién produce, quién refina, quién controla

La geopolítica del oro no se define únicamente por quién lo acumula en reservas, sino también por quién lo extrae del subsuelo, quién lo refina y quién controla los nodos de comercialización. Ese mapa revela una distribución de poder que no siempre coincide con el de las reservas financieras.

En términos de producción minera, China encabeza el ranking global con aproximadamente 380 toneladas anuales, seguida por Rusia, Australia, Canadá y Estados Unidos. Junto con otros productores relevantes como México, Kazajistán, Ghana, Uzbekistán y Perú, estos países concentran más del 70% de la oferta mundial anual. Es notable que dos de los principales productores, China y Rusia, sean precisamente los países que lideran el proceso de desdolarización, lo que les otorga una ventaja adicional: pueden acumular reservas de oro sin necesidad de comprarlas en los mercados internacionales ni exponerse a los circuitos financieros que buscan eludir.

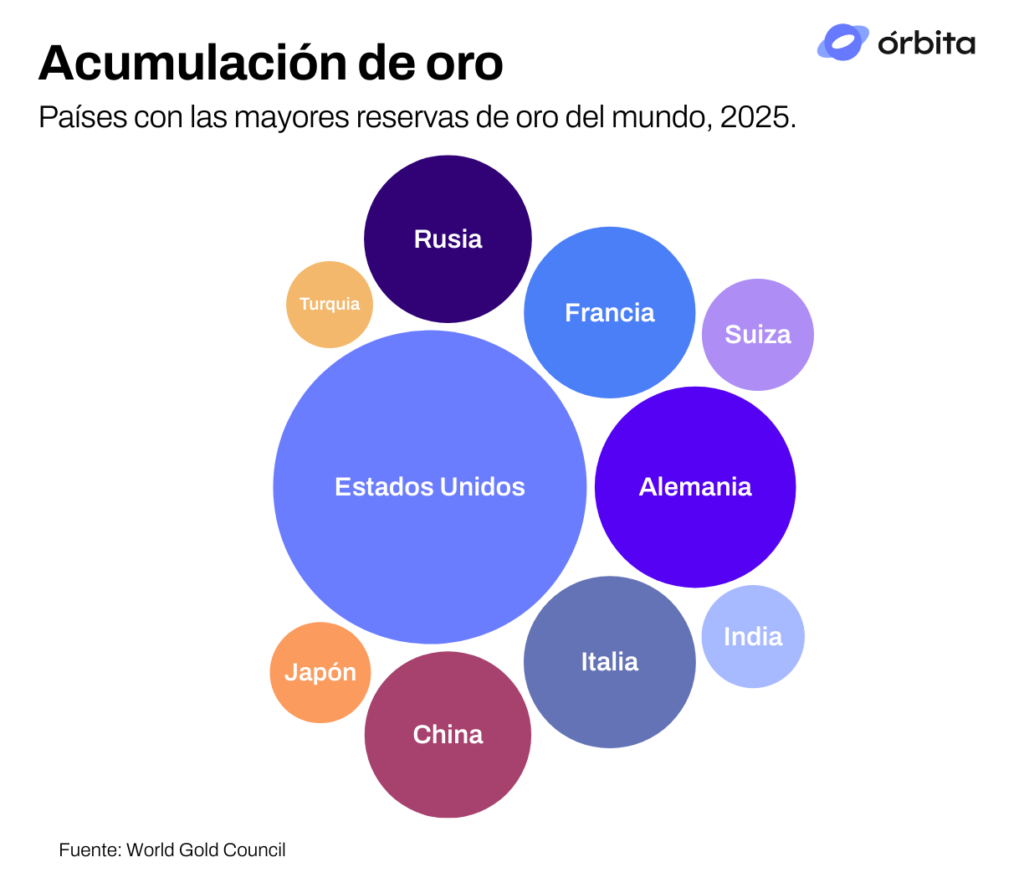

En términos de reservas oficiales, Estados Unidos sigue liderando ampliamente con más de 8.000 toneladas, una posición que refleja la acumulación histórica durante la era del patrón oro. Le siguen Alemania, Italia, Francia, Rusia y China. Lo significativo no es tanto la posición relativa de las grandes potencias como la tendencia: las economías emergentes están incrementando gradualmente su participación en el total de reservas globales, mientras que la mayoría de las economías occidentales mantiene sus reservas estables o las incrementa marginalmente.

Principales reservas oficiales de oro del mundo.

América Latina y el caso argentino

En este contexto global, América Latina recupera relevancia como región productora y exportadora de oro. México y Perú se encuentran entre los principales productores mundiales, y varios países de la región buscan atraer inversiones para expandir su capacidad minera en un momento en que la demanda global del metal es estructuralmente alta.

Argentina ocupa un lugar particular en este mapa. Según datos de la Secretaría de Minería de la Nación, el oro representó en 2024 el 56% del total de las exportaciones mineras del país, con ventas externas por 2.299 millones de dólares sobre un total sectorial de 4.060 millones. El metal ha sido históricamente el mayor contribuyente al presupuesto exploratorio del sector, con un promedio del 45% en la última década, lo que indica que la apuesta por la minería aurífera no es coyuntural sino estructural.

El reciente hallazgo de una reserva de gran magnitud en la mina Lindero, en la provincia de Salta, valuada en unos 37.000 millones de dólares, volvió a colocar al país en el radar de los inversores internacionales en un momento particularmente favorable para el sector. Al mismo tiempo, la decisión del Banco Central argentino de enviar 37 toneladas de oro a Londres —presentada como una estrategia de resguardo de valor y diversificación de activos— ilustra la tensión entre la lógica de acumulación soberana que domina a nivel global y las necesidades financieras inmediatas que enfrentan economías con restricciones de acceso al crédito internacional.

V. La «weaponization» de las finanzas y la respuesta del oro

El fenómeno que los analistas anglosajones denominan «weaponization of finance» —la utilización del sistema financiero global como instrumento de poder político y coerción estratégica— no es nuevo, pero su escala e intensidad han crecido significativamente en la última década. Las sanciones financieras se han convertido en un instrumento habitual de política exterior para Estados Unidos y sus aliados, aplicadas a países tan distintos como Irán, Venezuela, Corea del Norte, Myanmar y Rusia.

El mecanismo funciona porque el sistema financiero internacional está altamente centralizado. El dólar es la moneda dominante en el comercio global y en las reservas internacionales. La mayoría de las transacciones en dólares pasan por bancos corresponsales estadounidenses. El sistema SWIFT, que coordina las comunicaciones entre instituciones financieras globales, tiene sede en Bélgica pero opera bajo el paraguas regulatorio de Occidente. El acceso a estos sistemas puede ser restringido o eliminado mediante decisiones políticas, lo que convierte la integración financiera en una fuente simultánea de eficiencia y vulnerabilidad.

Para los países que perciben esta estructura como un riesgo potencial —ya sea porque tienen conflictos latentes con Washington, porque dependen de relaciones comerciales con países sancionados, o simplemente porque valoran la autonomía estratégica— el oro ofrece una solución parcial pero poderosa. No puede ser congelado remotamente. No requiere de infraestructura financiera internacional para ser utilizado. Y mantiene su valor con independencia de las decisiones políticas de cualquier gobierno.

Este razonamiento no implica necesariamente una postura adversaria hacia Occidente. Varios países europeos del Este, como Polonia, han incrementado significativamente sus reservas de oro en los últimos años, no como señal de desconfianza hacia sus aliados sino como forma de diversificación prudente ante un entorno de seguridad más incierto. La lógica es la misma que la de un seguro: se contrata no porque se espere el siniestro, sino porque el costo de no tenerlo es demasiado alto.

El oro no es una apuesta contra el dólar: es un seguro ante la posibilidad de que el acceso al sistema financiero internacional pueda ser restringido. Esa lógica trasciende ideologías y alineamientos.

VI. El oro en el nuevo orden monetario: perspectivas y límites

El renovado protagonismo del oro plantea una pregunta que reaparece periódicamente en los debates sobre el sistema monetario internacional: ¿estamos ante el regreso del metal como pilar del orden financiero global? La respuesta más honesta es matizada.

Por un lado, nada indica que alguna de las grandes economías esté considerando seriamente reinstaurar un patrón oro clásico. El funcionamiento de la economía moderna —con sus ciclos de crédito, sus políticas monetarias contracíclicas y su enorme volumen de transacciones financieras— sería incompatible con la rigidez que impone un sistema de convertibilidad fija. Los propios países que más están acumulando oro, como China, mantienen políticas monetarias activas y no tienen ningún interés en atar su política económica a la disponibilidad del metal.

Por otro lado, el crecimiento sostenido de las reservas de oro sugiere que los estados están ajustando su composición de reservas de forma estructural, no coyuntural. No se trata de una respuesta puntual a una crisis financiera, como ocurrió en 2008-2011, sino de una reorientación estratégica gradual que refleja cambios más profundos en la distribución del poder económico global.

El dólar: hegemonía con fisuras

Uno de los factores clave para entender el futuro del oro es la evolución del dólar. A pesar de los debates sobre desdolarización, la moneda estadounidense sigue siendo el principal activo de reserva global, representando cerca del 58% de las reservas internacionales declaradas. Su posición se sostiene en la profundidad y liquidez de los mercados financieros estadounidenses, en el papel de los bonos del Tesoro como activo libre de riesgo de referencia y en la ausencia de alternativas comparables a corto plazo.

Sin embargo, su participación en las reservas globales ha caído desde el 71% que representaba a comienzos de la década de 2000. Esta erosión gradual no ha beneficiado principalmente al euro, el yuan o ninguna otra moneda en particular, sino que se ha distribuido entre varias divisas y, de forma creciente, hacia el oro. El metal está siendo usado como un buffer de diversificación en un sistema que todavía no tiene un sustituto claro para el dólar pero que muestra una disposición creciente a reducir la dependencia de él.

Escenarios para los próximos años

En el corto plazo, el precio del oro seguirá condicionado por las variables macroeconómicas tradicionales: las tasas de interés en Estados Unidos, la evolución de la inflación global, la fortaleza del dólar y la intensidad de las tensiones geopolíticas. Un escenario de mayor estabilidad geopolítica y tasas de interés reales positivas podría generar correcciones en el precio. Sin embargo, la demanda estructural de los bancos centrales actuaría como un piso que limitaría la magnitud de esas correcciones.

En el mediano plazo, el metal podría desempeñar un rol activo en la nueva arquitectura financiera que varios bloques están construyendo. Su potencial uso como garantía neutral en mecanismos de pago multilaterales —una especie de ancla de valor en acuerdos que buscan operar fuera del sistema dólar— le otorgaría una función más activa de la que ha tenido desde el fin de Bretton Woods. Algunos analistas también señalan su posible integración en esquemas de monedas digitales emitidas por bancos centrales, donde el respaldo en activos físicos podría reforzar la credibilidad del instrumento.

Lo que parece claro es que la tendencia estructural de acumulación continuará mientras persistan las condiciones que la generan: fragmentación geopolítica, uso de las finanzas como instrumento de presión política y erosión gradual de la confianza en los activos de reserva denominados en monedas extranjeras. En ese entorno, el oro recupera algo de la centralidad que tuvo durante siglos: no como fundamento rígido del sistema monetario, sino como el activo al que recurren los estados cuando la confianza en el resto del sistema comienza a resquebrajarse.

VII. Conclusión: el metal que sobrevive a los sistemas

Hay algo desconcertante en la persistencia del oro. El metal lleva décadas fuera del centro del sistema monetario internacional. Los economistas han explicado en innumerables ocasiones por qué un patrón oro sería inviable en la economía moderna. Las finanzas globales se han vuelto exponencialmente más complejas, más digitales y más abstractas desde que Nixon cerró la ventana de conversión en 1971. Y sin embargo, cuando la confianza en ese sistema sofisticado y abstracto comienza a tambalear, los estados vuelven a acumular un metal que no produce intereses, no paga dividendos y requiere costosa infraestructura física para ser almacenado.

La explicación no es irracional. Es, precisamente, la misma que articuló J. P. Morgan hace más de un siglo. El oro es el único activo que no depende de la promesa de nadie. En un sistema financiero internacional donde esas promesas están siendo cuestionadas —donde las reservas pueden ser congeladas, donde el acceso a la infraestructura de pagos puede ser restringido, donde la confianza entre potencias se erosiona— el metal retoma su función más antigua: ser el último árbitro de valor cuando todo lo demás requiere fe.

El retorno estratégico del oro no anuncia el fin del dólar ni el colapso del orden financiero occidental. Anuncia algo más sutil y quizás más duradero: la construcción paralela de una arquitectura financiera alternativa, fragmentada y todavía incompleta, en la que el metal precioso actúa como reserva de soberanía para quienes no confían plenamente en las reglas del sistema dominante. En ese sentido, el oro no es un signo de nostalgia por un pasado que no volverá. Es un termómetro del presente: mide, con notable precisión, la temperatura de la desconfianza global.

Delfina Maglier y Martina Sanz