Si el siglo XX fue definido por el petróleo, el siglo XXI lo será por los minerales críticos. Entre ellos, las tierras raras ocupan un lugar singular, no porque sean espectaculares en precio o volumen —el mercado global apenas rondaba los USD 4.000 millones en 2024, frente a los 22.000 millones del litio—, sino porque son insustituibles. No existe, en el horizonte tecnológico próximo, un reemplazo para los imanes de neodimio en los motores de vehículos eléctricos, ni para el disprosio en los sistemas de propulsión de cazas de combate, ni para el lantano en los dispositivos de visión nocturna. Quien controla las tierras raras controla la columna vertebral tecnológica del presente. Esta insustituibilidad no es una curiosidad técnica: es la fuente de una vulnerabilidad geopolítica de primer orden. A diferencia del petróleo, que puede ser sustituido gradualmente por energías renovables, o del cobre, que admite sustitutos parciales en aplicaciones eléctricas, las tierras raras no tienen alternativas comercialmente viables en el horizonte inmediato. Las propiedades físicas que las hacen únicas —la fuerza magnética excepcional del neodimio, la estabilidad térmica del disprosio, la luminiscencia del europio— no pueden ser replicadas artificialmente ni reemplazadas por materiales sintéticos dentro de los plazos que la transición energética y la modernización militar occidental exigen. Esa combinación de irreemplazabilidad tecnológica y concentración geográfica es lo que convierte a estos 17 metales en el epicentro de una nueva geopolítica de los recursos.

¿Qué son las “tierras raras” y por qué importan?

Las tierras raras son un grupo de 17 metales con propiedades magnéticas, ópticas y catalíticas únicas. A pesar de su nombre, no son necesariamente escasas en la corteza terrestre; el problema es que rara vez se concentran en depósitos económicamente explotables. Y cuando se extraen, su procesamiento es técnicamente complejo, ambientalmente costoso y —aquí está el nudo del problema— está mayoritariamente concentrado en un solo país. Allí está el verdadero núcleo geopolítico del problema.

Su relevancia estratégica opera en dos planos que se refuerzan mutuamente. En el civil, son el corazón de la transición energética: turbinas eólicas, vehículos eléctricos, semiconductores. En el militar, son indispensables para la guía de misiles, las tecnologías de sigilo y los sistemas de radar. Un submarino de clase Virginia requiere alrededor de 417 kg de elementos de tierras raras. No son insumos periféricos: son el sistema nervioso del armamento moderno.

«El monopolio real no está en la extracción sino en el procesamiento. Allí reside el valor y, sobre todo, el control.”

Distribución global: el mapa del poder mineral

La geopolítica de las tierras raras no se define únicamente por quién tiene reservas bajo tierra, sino por quién controla la cadena completa: extracción, separación, refinación, fabricación de óxidos, aleaciones e imanes permanentes. En esa cadena, China ocupa una posición dominante.

Las reservas mundiales de tierras raras no son escasas en términos absolutos. Los datos del Servicio Geológico de los Estados Unidos (USGS) estiman reservas globales superiores a 90 millones de toneladas de óxidos de tierras raras (REO), con China como líder con 44 millones de toneladas —casi la mitad del total mundial. Sin embargo, la distribución es profundamente asimétrica. Brasil ocupa el segundo lugar con 21 millones de toneladas, aunque sus depósitos permanecen en fases tempranas de desarrollo. India y Australia completan el grupo de cabeza.

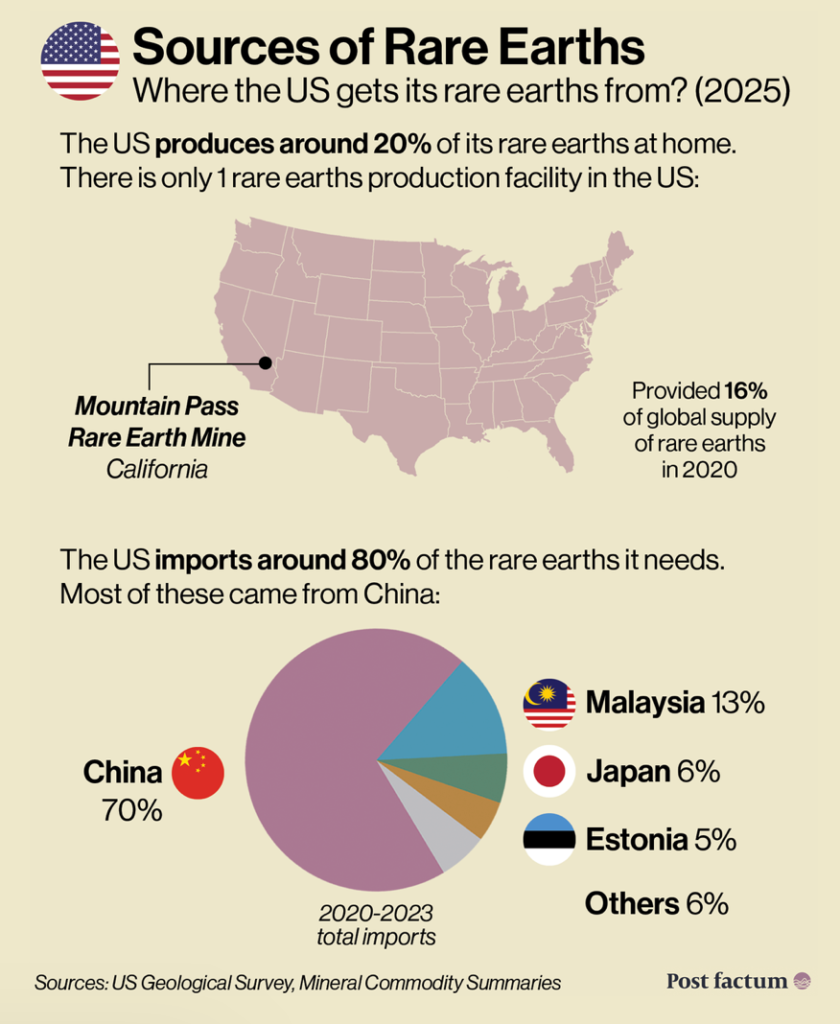

La paradoja central es que la supremacía china no descansa en sus yacimientos, sino en algo mucho más difícil de replicar: la cadena de procesamiento. China generó 270.000 toneladas métricas de producción en 2024, controla el 70% del suministro mundial y gestiona el 90% de todo el procesamiento global. Esta concentración en la refinación, no en la extracción, es el verdadero estrangulamiento estratégico que Occidente ha tardado dos décadas en comprender.

DATOS DEL GRÁFICO:

Tierras raras: reservas repartidas, producción concentrada

| País | Reservas | Producción |

| China | 49% | 69% |

| Brasil | 23% | 0,1% |

| India | 7,7% | 0,7% |

| Australia | 6,3% | 3,3% |

| Rusia | 4,2% | 0,6% |

| Vietnam | 3,9% | 0,1% |

| Estados Unidos | 2,1% | 12% |

Fuente: USGS vía OWID.

El monopolio chino

China produce entre el 60 y el 70% de las tierras raras del mundo, pero ese dato subestima su verdadero poder. El monopolio real no está en la extracción sino en el procesamiento: Beijing controla aproximadamente el 85% de la capacidad de refinación global y más del 90% del procesamiento de tierras raras pesadas. La diferencia es crucial. Extraer el mineral es solo el primer paso; separarlo, purificarlo y convertirlo en imanes permanentes es donde reside el valor y, sobre todo, el control.

Este dominio no fue accidental. Durante décadas, China combinó subsidios estatales agresivos, una regulación ambiental laxa que absorbió los costos externos de la producción, y una integración vertical de toda la cadena. Occidente, mientras tanto, se conformó con importar insumos baratos y subcontrató los impactos ambientales. El resultado fue un punto de estrangulamiento estratégico construido pacientemente a lo largo de una generación.

La dimensión de política comercial de este dominio es igualmente significativa. China utiliza cuotas de exportación, impuestos diferenciados y licencias de exportación como instrumentos de regulación del mercado que, según los contextos geopolíticos, pueden convertirse en herramientas de presión. La Organización Mundial del Comercio (OMC) falló en 2014 que las restricciones chinas a las exportaciones de minerales —incluyendo algunas tierras raras— eran incompatibles con las normas del comercio multilateral. Beijing acató parcialmente, pero demostró que el andamiaje institucional de la OMC tiene límites evidentes cuando el recurso en cuestión tiene dimensiones de seguridad nacional que los paneles de solución de diferencias no están equipados para ponderar adecuadamente.

La advertencia implícita se hizo explícita en 2025, cuando Beijing introdujo controles de exportación sobre varios elementos de tierras raras e imanes relacionados. Las ondas de choque recorrieron las cadenas de suministro automotrices, de defensa y tecnológicas de medio mundo. La tregua comercial alcanzada meses después no resolvió la dependencia estructural: simplemente la pospuso.

Para China, ese aplazamiento es una ventaja táctica. Beijing está señalando que quiere mantener el acceso a los minerales críticos como palanca para más adelante en el año, cuando la presión política en Washington genere demanda de acuerdos más vistosos. China juega una partida larga: estabilidad externa mientras gestiona su difícil cuadro económico interno, gana tiempo para su desarrollo tecnoindustrial de cara al XIX Congreso del Partido y mantiene a Washington personalmente comprometido en el diálogo.

«El Medio Oriente tiene petróleo. China tiene tierras raras.» – Deng Xiaoping, 1992

La respuesta estadounidense: entre la urgencia y los plazos

La rivalidad entre Estados Unidos y China se libra simultáneamente en múltiples tableros: semiconductores, inteligencia artificial, dominio espacial, influencia en el Indo-Pacífico. Pero hay un frente que opera con menos visibilidad y mayor profundidad estructural: las tierras raras. No como commodity, sino como palanca de poder. No como insumo industrial, sino como arma de presión sistémica.

Washington aprobó en 2022 la Ley de Reducción de la Inflación y la Ley CHIPS y Ciencia, que incluyen disposiciones para fortalecer la capacidad nacional de minería y procesamiento. El Departamento de Defensa ha designado a las tierras raras como críticas para la seguridad nacional e invertido directamente en productores domésticos. Además, MP Materials, propietaria de la única mina operativa de tierras raras en Estados Unidos, inició la producción nacional de imanes de neodimio recién en 2025, con una capacidad inicial de unas 1.000 toneladas anuales —frente a una demanda proyectada de entre 37.000 y 68.600 toneladas para 2030 y 2050 respectivamente, según el Departamento de Energía.

En el plano de la diplomacia económica, la firma con respaldo de Washington USA Rare Earths acordó adquirir la brasileña Serra Verde por 2.800 millones de dólares, en la última de una serie de adquisiciones que buscan reducir la dependencia de exportaciones chinas. Brasil, con el segundo mayor depósito mundial y apenas un tercio de su territorio prospectado, ha buscado activamente atraer inversión extranjera —aunque las tensiones diplomáticas con Washington complicarán esa integración.

«EE. UU. genera 7,2 millones de toneladas de residuos electrónicos al año, con 18.000 toneladas de imanes de neodimio. La mayoría termina en vertederos. El reciclaje podría cubrir dos tercios de la demanda proyectada para 2030.»

Su central también se refleja en la creación de un equipo especial dentro del Pentágono para acelerar acuerdos de suministro de tierras raras, usando fondos y herramientas financieras del gobierno para cerrar convenios con empresas estratégicas. La lógica es la del State Economic Security: la política exterior al servicio de objetivos industriales, y la política industrial como instrumento de seguridad nacional.

La brecha es elocuente. Y hay una paradoja que la agrava: mientras Washington se preocupa por el dominio chino, Estados Unidos genera anualmente alrededor de 7,2 millones de toneladas de residuos electrónicos, con un contenido estimado de 18.000 toneladas de imanes de neodimio. Esos materiales, en su mayoría, terminan en vertederos o se exportan a Asia. El reciclaje de tierras raras a partir de residuos electrónicos representa una fuente doméstica prácticamente sin explotar que podría cubrir casi dos tercios de la demanda proyectada para 2030 —si existieran los sistemas de recolección, la tecnología de separación y el marco regulatorio federal para aprovecharlo.

Un rol que excede la rivalidad biliteral

La narrativa dominante enmarca esta competencia como un duelo bilateral entre Estados Unidos y China, pero el escenario real es más complejo.

Australia se ha convertido en un proveedor estratégico alternativo clave, con reservas significativas y alianzas activas con Washington y Tokio en el marco del Quad. Canadá está desarrollando proyectos de extracción y procesamiento que buscan posicionarlo como fuente confiable para cadenas de suministro occidentales. Japón, pionero en la diversificación tras el embargo chino de 2010 durante la disputa por las islas Senkaku/Diaoyu, invierte desde hace años en depósitos en África y Asia Central.

Mientras tanto, la Unión Europea enfrenta un desafío aún mayor de partida: importa prácticamente la totalidad de sus tierras raras. La Ley Europea de Materias Primas Críticas (2023) establece metas ambiciosas —extraer el 10% y procesar el 40% dentro del bloque para 2030—, pero el avance es desigual. Los permisos de minería en Europa demoran años, la oposición local es intensa y la capacidad de procesamiento prácticamente no existe. La autonomía estratégica en minerales críticos es, por ahora, más una aspiración política que una realidad industrial.

India presenta quizás la combinación más interesante de potencial y vulnerabilidad. Tiene reservas relevantes y aspira a un papel activo en la cadena global, pero enfrenta un déficit severo en capacidad de refinación y escala de inversión. África subsahariana, con vastas reservas sin explotar, emerge como el próximo campo de disputa: China lleva décadas construyendo presencia extractiva en el continente; Occidente llega tarde pero con financiamiento público creciente.

Una nueva geopolítica de los recursos

Lo que está en juego excede la dinámica de oferta y demanda de un commodity. Las tierras raras se han convertido en un vector de lo que algunos analistas llaman el estado económico de seguridad: la creciente fusión entre política industrial, seguridad nacional y relaciones internacionales.

El control sobre el procesamiento a mitad de la cadena —la separación, la purificación, la fabricación de imanes— es más decisivo que el control sobre los yacimientos. China tiene patentes, escala, infraestructura y décadas de aprendizaje acumulado en esas etapas. Replicar esa ventaja lleva tiempo que los plazos de la transición energética y el rearme occidental no necesariamente permiten.

El desafío estructural más profundo es sistémico: el mercado global nunca ha fijado el precio real de estos minerales. Las tierras raras han sido tratadas como insumos baratos, sin internalizar los costos ambientales y sociales de su extracción y procesamiento. El resultado es un sistema lineal —extraer, usar, desechar— que destruye valor estratégico en cada ciclo. La economía circular, el reciclaje de residuos electrónicos y la minería urbana no son solo opciones ambientalmente virtuosas: son, cada vez más, imperativos de seguridad nacional.

La carrera por las tierras raras no terminará pronto, y sus resultados moldearán las cadenas de valor tecnológicas, las alianzas militares y la distribución del poder industrial durante las próximas décadas. el sistema de comercio multilateral construido desde Bretton Woods descansaba en el supuesto de que la especialización y la interdependencia eran estabilizadoras. La geopolítica de los minerales críticos pone ese supuesto en cuestión: la interdependencia, cuando es asimétrica y concentrada en un solo actor con incentivos para utilizarla como palanca, puede ser fuente de vulnerabilidad antes que de estabilidad. Reformar las reglas del comercio internacional para gestionar adecuadamente esa tensión es uno de los desafíos institucionales más urgentes y menos atendidos de la agenda global.

En esta nueva geografía estratégica, los minerales no son el fin, sino el medio. Lo que se disputa, en última instancia, es quién tendrá la capacidad de fabricar el futuro: desde los motores que mueven los vehículos hasta los sistemas que guían los misiles, desde las turbinas que generan energía limpia hasta los semiconductores que procesan la inteligencia artificial.

Delfina Maglier y Martina Sanz