En marzo de 2021, el Ever Given quedó atravesado en el Canal de Suez y bloqueó durante seis días una de las rutas marítimas más importantes del planeta. Más de 400 barcos quedaron varados. El comercio global perdió cerca de USD 9.000 millones diarios. Europa empezó a temer desabastecimientos industriales y Asia vio retrasarse cadenas de suministro enteras. Lo más relevante no fue el accidente en sí, sino lo que reveló: la globalización descansa sobre una infraestructura sorprendentemente frágil. Cinco años después, esa fragilidad ya no parece excepcional. En 2026, los maritime choke points —los estrechos, canales y corredores marítimos por donde pasa gran parte del comercio internacional— se transformaron en uno de los principales factores de riesgo sistémico para la economía global. El mundo nunca movió tantos bienes, energía y datos como ahora, pero al mismo tiempo depende críticamente de unos pocos pasos geográficos extremadamente vulnerables.

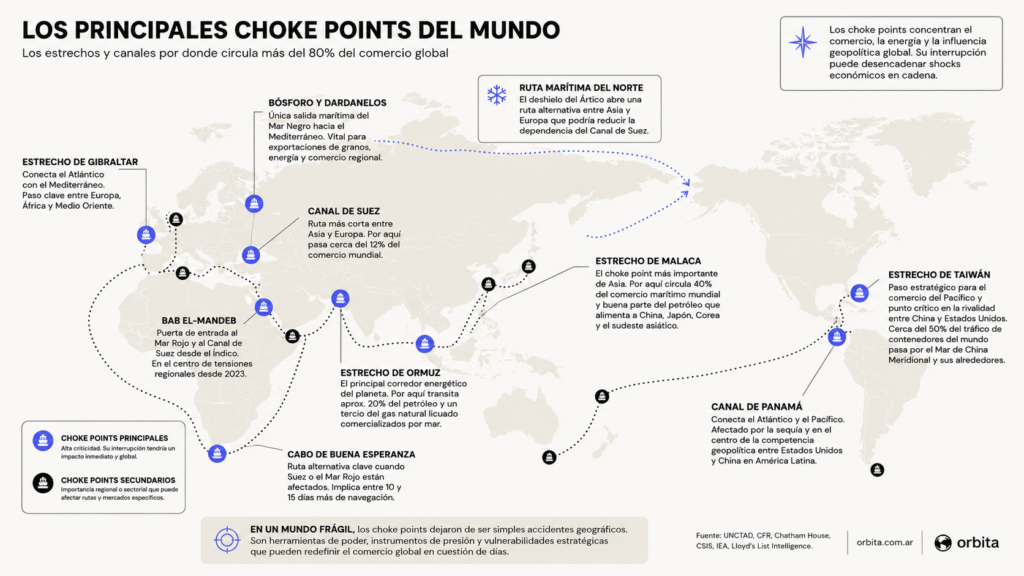

Más del 80% del comercio mundial se transporta por vía marítima, según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). Petróleo, gas natural licuado, alimentos, fertilizantes, minerales críticos, semiconductores y manufacturas cruzan diariamente una serie de corredores donde la geografía reduce el tránsito a apenas unos kilómetros de ancho. Quien controle esos pasos obtiene influencia económica, capacidad militar y poder político. Quien los vea interrumpidos enfrenta inflación, retrasos logísticos y shocks energéticos.

Durante décadas, los choke points fueron considerados un problema técnico o estratégico relativamente estable. Pero la combinación de rivalidad entre grandes potencias, guerras regionales, cambio climático y fragmentación del comercio mundial los convirtió en algo distinto: una herramienta central de la competencia geopolítica contemporánea.

El Consejo de Relaciones Exteriores estadounidense (Council on Foreign Relations) advirtió recientemente que el sistema marítimo global atraviesa “su momento de mayor vulnerabilidad desde la Guerra Fría”. El think tank britanico Chatham House sostiene que la concentración extrema del comercio en unos pocos corredores “multiplica el riesgo de shocks en cascada” sobre toda la economía internacional. El problema ya no es solo el cierre físico de una ruta: alcanza con aumentar la percepción de riesgo para alterar precios energéticos, seguros marítimos, cronogramas industriales y mercados financieros.

La geografía volvió al centro del poder global.

Ormuz: el cuello energético del mundo

Ningún choke point ilustra mejor esa vulnerabilidad que el Estrecho de Ormuz. Ubicado entre Irán y Omán, conecta el Golfo Pérsico con el océano Índico y constituye el principal corredor energético del planeta. Cerca de una quinta parte del petróleo mundial y aproximadamente un tercio del comercio marítimo de gas natural licuado atraviesan diariamente ese paso angosto.

Desde hace décadas, estrategas estadounidenses consideran que Ormuz es uno de los pocos lugares capaces de desencadenar un shock económico global inmediato. La razón es simple: no existen alternativas viables a gran escala para reemplazar ese flujo energético en el corto plazo.

La guerra regional entre Irán e Israel, la presencia militar estadounidense en el Golfo y el aumento de ataques indirectos mediante proxies volvieron a colocar al estrecho en el centro de la agenda internacional durante 2025 y 2026. Aunque Irán difícilmente pueda bloquear completamente el paso durante períodos prolongados, sí posee capacidad suficiente para volverlo inestable. Misiles costeros, drones, minas navales y lanchas rápidas son suficientes para disparar seguros marítimos, alterar rutas comerciales y tensionar los mercados energéticos globales.

El escenario preocupa particularmente a Asia. China, India, Japón y Corea del Sur dependen enormemente del petróleo que sale del Golfo Pérsico. Según la Agencia Internacional de Energía, China importa alrededor del 45% de su crudo desde Medio Oriente, gran parte transitando por Ormuz. Eso convierte al estrecho en una vulnerabilidad estructural para Beijing.

La paradoja del sistema energético contemporáneo es precisamente esa: incluso con abundancia relativa de oferta, la seguridad energética no está garantizada. El problema no es únicamente producir energía, sino garantizar que pueda llegar sin interrupciones a los centros industriales del planeta.

Del Mar Rojo a Suez: la nueva inestabilidad logística

Si Ormuz representa el corazón energético, Bab el-Mandeb y el Canal de Suez son el sistema circulatorio entre Asia y Europa.

Bab el-Mandeb —la “Puerta de las Lágrimas”— conecta el Golfo de Adén con el Mar Rojo y funciona como acceso sur al Canal de Suez. Desde finales de 2023, los ataques hutíes contra buques comerciales transformaron la región en uno de los principales focos de riesgo marítimo del mundo. Lo relevante fue que incluso ataques relativamente limitados lograron alterar rutas comerciales globales enteras.

Las principales navieras comenzaron a evitar el Mar Rojo y desviaron sus rutas alrededor del Cabo de Buena Esperanza. Ese rodeo agrega entre diez y quince días de navegación, incrementa costos de combustible y genera retrasos acumulativos sobre cadenas logísticas completas. Según estimaciones de Bloomberg y Lloyd’s List, los costos de transporte Asia-Europa llegaron a multiplicarse varias veces durante los momentos más críticos de la crisis.

Chatham House sostiene que el episodio evidenció cómo actores no estatales pueden hoy afectar directamente la economía global utilizando presión sobre choke points marítimos. Es una forma de guerra híbrida particularmente efectiva: no hace falta cerrar completamente una ruta; alcanza con volverla impredecible.

El Canal de Suez quedó inevitablemente atrapado dentro de esa dinámica. Por allí circula aproximadamente el 12% del comercio mundial y cerca de un tercio del tráfico global de contenedores. Europa depende críticamente de esa conexión para sostener el flujo de manufacturas, componentes industriales y energía desde Asia y Medio Oriente.

Pero Suez enfrenta además otro problema más profundo: la creciente competencia entre corredores globales. China impulsa conexiones ferroviarias euroasiáticas dentro de la Iniciativa de la Franja y la Ruta. Rusia promueve la Ruta Marítima del Norte aprovechando el deshielo ártico. India, Emiratos Árabes Unidos, Arabia Saudita, Europa y Estados Unidos respaldan el IMEC, el corredor India-Middle East-Europe que busca reducir dependencia del Mar Rojo y Suez.

La infraestructura global empieza lentamente a reorganizarse alrededor de un nuevo principio: resiliencia antes que eficiencia absoluta.

Malaca y Taiwán: el corazón marítimo de la rivalidad entre China y Estados Unidos

En Asia, el mapa de los choke points está directamente ligado a la competencia estratégica entre China y Estados Unidos.

El Estrecho de Malaca conecta el océano Índico con el Mar de China Meridional y constituye probablemente el corredor comercial más importante del Indo-Pacífico. Cerca del 40% del comercio mundial y buena parte del petróleo destinado a China, Japón y Corea del Sur atraviesan ese paso relativamente estrecho entre Indonesia, Malasia y Singapur.

Para Beijing, Malaca representa una vulnerabilidad histórica. Hu Jintao la definió hace años como el “Malacca Dilemma”: la dependencia crítica de una ruta marítima donde Estados Unidos mantiene superioridad naval. En caso de conflicto regional, especialmente alrededor de Taiwán, Washington podría intentar restringir o monitorear severamente el tráfico marítimo chino.

Por eso China lleva más de una década intentando reducir esa dependencia. Oleoductos hacia Myanmar, inversiones portuarias en el Índico, expansión naval y presencia creciente en el Mar de China Meridional forman parte de esa estrategia.

El problema es que el cuello de botella no termina en Malaca. Más al norte aparece el Estrecho de Taiwán, otro corredor central para la economía global. Cerca del 50% del tráfico mundial de contenedores pasa por el Mar de China Meridional y sus alrededores. Además, Taiwán concentra buena parte de la producción global de semiconductores avanzados, esenciales para industrias tecnológicas, militares y automotrices.

El Center for Strategic and International Studies (CSIS) advirtió que un conflicto alrededor de Taiwán produciría “la mayor disrupción comercial de la historia moderna”. Incluso sin guerra abierta, las maniobras militares chinas y el aumento de patrullas estadounidenses incrementan el riesgo de incidentes, restricciones o interrupciones parciales del tráfico marítimo.

La rivalidad sino-estadounidense ya no ocurre únicamente en términos tecnológicos o diplomáticos. También se disputa sobre corredores marítimos.

Panamá: el choke point climático

El Canal de Panamá introdujo otro tipo de amenaza a la discusión sobre choke points: el cambio climático.

La sequía que afectó al canal entre 2023 y 2025 obligó a reducir drásticamente la cantidad de barcos autorizados a cruzar diariamente. La falta de agua impactó directamente el funcionamiento de las esclusas y generó retrasos globales, aumento de tarifas y congestión marítima.

La escena fue particularmente simbólica: uno de los puntos neurálgicos de la globalización paralizado no por guerra ni conflicto geopolítico, sino por estrés hídrico.

El Center for Strategic and International Studies sostiene que Panamá se convirtió en el ejemplo más claro de cómo el cambio climático puede transformarse en una amenaza directa para la seguridad económica internacional. El problema no afecta solo a América. El canal es fundamental para el comercio entre Asia y la costa este de Estados Unidos, así como para el flujo global de gas natural licuado.

A la vulnerabilidad climática se suma además la creciente competencia geopolítica hemisférica. Donald Trump volvió a colocar públicamente sobre la mesa la necesidad de recuperar influencia estadounidense sobre infraestructuras estratégicas latinoamericanas frente al avance chino. Aunque Beijing no controla el canal, sí posee una presencia logística y portuaria creciente en la región, algo que Washington observa cada vez más bajo una lógica de seguridad nacional.

Panamá refleja así una nueva realidad: los choke points ya no están amenazados únicamente por guerras, sino también por fenómenos climáticos extremos y competencia tecnológica.

El retorno de la geografía

Durante años, la globalización transmitió la sensación de que la distancia había dejado de importar. Pero los choke points recuerdan exactamente lo contrario: el comercio internacional sigue dependiendo de una geografía extremadamente concreta.

La eficiencia del sistema global creó al mismo tiempo su principal vulnerabilidad. Las cadenas de suministro modernas funcionan con márgenes mínimos, alta sincronización y fuerte concentración logística. Eso las vuelve extraordinariamente productivas, pero también frágiles frente a interrupciones.

Por eso gobiernos y empresas comenzaron a replantear estrategias. El concepto de friendshoring, la relocalización industrial, la diversificación energética y el desarrollo de corredores alternativos responden todos a la misma preocupación: reducir exposición a riesgos sistémicos concentrados en pocos nodos marítimos.

Sin embargo, reemplazar esos corredores no es sencillo. Ninguna infraestructura puede sustituir rápidamente a Ormuz, Malaca o Suez. La globalización marítima sigue organizada alrededor de ellos.

En última instancia, los choke points muestran algo más profundo sobre el orden internacional contemporáneo. El poder global ya no depende únicamente de ejércitos, economías o tecnología. También depende de quién controla los corredores por donde circula el mundo.

Delfina Maglier y Martina Sanz